2014年LED行业分析预测报告

2014年LED行业分析预测报告

2013/12/14 新世纪LED网www.ledth.com

导读:在室内照明的带动下,LED行业已经走出了之前完全天黑的阶段,马上天就要亮了。现在是黎明前的黑暗,也是最残酷的时候,2014年开始,未来2年行业会发生很多的整合,众多企业会被淘汰,引领行业的龙头将会出现,就看谁能坚持下来。

标签:2014LED报告 2014LED预测 LED报告

整体来说,在室内照明的带动下,LED行业已经走出了之前完全天黑的阶段,马上天就要亮了。现在是黎明前的黑暗,也是最残酷的时候,未来2年行业会发生很多的整合,众多企业会被淘汰,引领行业的龙头将会出现,就看谁能坚持下来。所以这也是投资的好时候,如果天亮了,都能看清了,机会也就没了。我们将从上中下游三块对行业的趋势进行分析。

一、上游:趋势是从价格战转向性能战和专利战

在未来2年的价格战和性能战的压力下,国内的芯片厂商将从现在的51 家,并购整合到10家左右。其中规模性企业2-5家,在细分领域特别有建树的3-5家。所以具有规模效应,能扛住价格战的,技术好的将生存下来。

(一)价格

目前整个芯片行业的毛利率是属于负的状态,现在蓝宝石还要再涨价,所以芯片没有太大的降价空间了。如果没有技术的突破,未来2年价格的降低都是个位数,最多 5-7%,很难突 破10%。虽然价格下降放缓,但价格战的压力将持续2年,这对上游的企业是最大的压力。 预计在2015年末,2016年初的时候,芯片价格能有所好转。

(二)性能

国产芯片的性价比迅速提升,替代了好多进口芯片。根据我们产业链调查的结果,原来还有很多厂家指定要进口芯片,现在80%的厂家都不指定要进口的了,还有不少的指定要国产的。

13年国产芯片占国内室内照明的比例至少在30%以上,14年会接近50%。背光也已经过关了,目前主要就是客户信心的培养,13年占国内背光的20%以上,14年将达到40%以上。室外大功率除了COB以外,都被国外厂商占领,目前有一些国产的产品正在逐步试用,未来将会逐渐增加。

国产芯片的技术还没有进入稳定状态,还有2-3年的进步空间。随着主流大厂从价格战进入到性能的比拼,未来 1-2年LED 光效将提高 30-50%,达到 200lm/W,15年、16年性能战将达到高峰,跟不上的会被淘汰。预计在17年性能稳定,和国外差不多,中国企业开始大规模进入国际专利战,这代表国内芯片企业的技术达到一定的高度。

因此在未来 2 年的价格战和性能战的压力下,国内的芯片厂商将从现在的 51 家,并购整合到 10 家左右。其中规模性企业 2-5 家,在细分领域特别有建树的 3-5 家。所以具有规模效应,能扛住价格战的,技术好的将生存下来。各种技术指标都是相互矛盾的,所以技术好的体现 不是让单一的指标特别高,而是在所有的指标中取得一个最优的最平衡的值,也就是提高光效的同时,还能保持高可靠性、高显色性和低成本。我们判断三安将超过晶电成为全球前三大芯片厂。

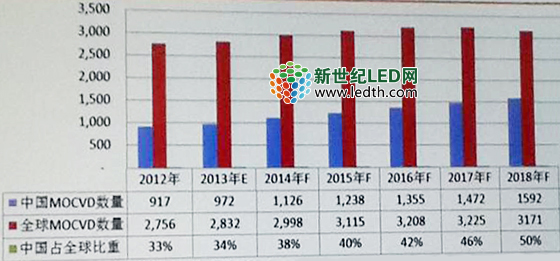

(三)MOCVD 国产化

中国MOCVD保有量970台,全球第一,占全球的34%。虽然现在在数量上有些过剩,但由于单机产值低于国外,未来MOCVD机台还会继续增加,预计在2018年达到1600台左 右,占全球的50%。

国内MOCVD数量

图表1:国内MOCVD数量(资料来源:Hua Chuang Securities)

国产机台其实前两年就在说,但后来好多都没下文了。目前国产机台一直处于测试阶段,2014年还要继续测试,后年会不会进行试销,还是要看。

原因有两点:一是国产机台80-90%的核心部件还是采购国外的,所以算上他的成本、费用, 比原装进口的还贵。二是退一步讲,即使未来国产机台的技术已经和国外不相上下了,价格比进口的便宜了,国内厂商也不敢买。因为MOCVD不是一次性产品,买过来只是合作的开始,需要按照不同厂商的要求进行个性化的调试,是一种持续性的服务。如果这个企业不能长期的运营下去,或者第一批和第二批的设备不一致,性能不稳定,就不能保证后期持续性的服务和个性化的调整。

再加上技术人员对国外机台已经很熟悉了,工艺也积累了很久,预计未来做国产MOCVD的只有1-2家能够生存下来。

但是国产检测设备还是可以的。很多大厂都有完整的实验室检测设备,未来即使大规模扩产,也不会重新再上一套实验室检测设备,这两者不存在线性关系。但是线上的检测设备有较大的空间,线上检测设备能实现 100%的检测,提高产品质量和效率,并降低人工成本。在提 高产品质量、降低成本的趋势下,一些大厂在扩产的时候都逐渐考虑上一些。

(四)蓝宝石

国产芯片出货量上的很快,上游蓝宝石开始紧缺。紧缺是由两点导致的:一是前两年蓝宝石

产能过剩,价格从30多美金跌倒了6美金,很多当时存在的产能,和在行业景气时规划的 产能都退出了。二是有一部产能开始做非衬底产品。所以根据我们产业链调研的结果,蓝宝石目前处于量价齐升的状态。2寸片的价格从6美金上升到了7.5美金,未来还会进一步的上升。

行业一好,好多厂家又开始规划上新产能,所以要盯好新产能释放的速度。由于高质量的长晶还是长时间的工艺积累,我们判断量价齐升会持续较长的一段时间。如果未来镜头盖、home键、蓝宝石盖板起来,需求将是衬底的好几倍,量价齐升就能持续好久。

4.5寸的蓝宝石盖板单价120-140,抛光之后240左右,大猩猩2是3美金,蓝宝石是他的10倍。随着工艺的提升,未来的成本还能下降不少。我们产业链也仔细调研了,一些厂商已经有客户在谈了,还有的厂商已经有10 万片的意向性订单了。

二、中游

在上下游的挤压下,封装将走向两个方向。一是横向、纵向整合,走规模化。二是向下游灯具延伸。先说一下国内封装和国外封装的趋势:

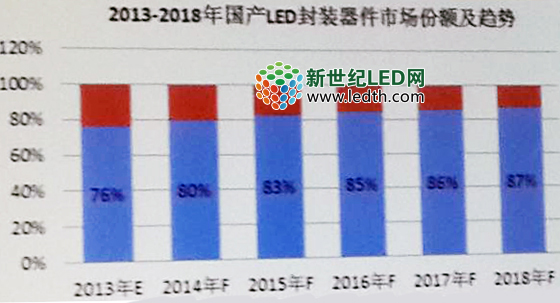

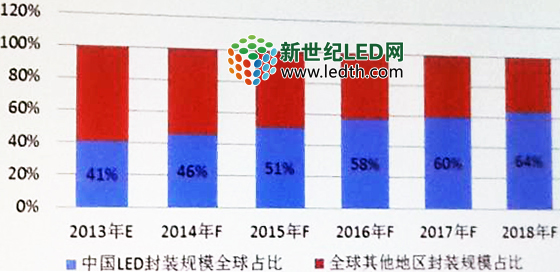

国产封装器件占国内76%的市场份额,未来将逐渐提升,预计在18年达到87%。虽然飞利浦等厂商也在往中小功率走,但在价格方面我们有绝对的优势,所以进口封装器件占国内的比例迅速降低,未来进口封装器件厂家不会超过8-10家。未来国产封装器件将开始出口,并为国外企业 OEM。13年国产企业全球占比41%,2018年将达到64%。

国产LED封装器件市场份额

国产LED封装器件市场份额

图表2:国产LED封装器件市场份额(资料来源:Hua Chuang Securities)

今年受下游需求向好的影响,很多封装企业超过了历史上最好的水平。未来我们判断封装企业将走向两个方向,这是由上下游共同决定的。

上游的投资规模、技术门槛要远大于中下游,动辄就是十几亿。一个 mocvd 就相当于一个 中等封装厂的投资,一个车间就是几家封装厂的投资成本。目前芯片正在从 2 英寸逐步过渡

到4英寸,当做到6英寸的时候芯片的成本就已经相当的低了,但未来2到3年芯片价格下降的压力还有,所以上游的企业被迫做技术突破,当技术突破达到瓶颈的时候,就开始压缩 产业链环节。所以在技术的推动下,芯片从现在的正装发展到了垂直、倒装芯片,未来甚至做到晶圆级封装。像倒装不是一个简单的封装技术,是芯片向封装的延伸,只要做倒装就会 封装就会被做进去,晶圆级封装更是如此。在技术突破和压缩产业链环节的双重动力下,上 游开始向封装挤压,有些芯片大厂甚至直接做到了灯具。所以封装只能向上游走,或者向下 游走。但是上游的资本投资是现在的10倍以上,技术门槛也高,基本不可能,大概率是往 下游做灯具。而下游厂商也在开始做封装,所以封装厂是一个夹心饼似的状态,受到上下游的挤压。

在上下游的挤压下,封装将走向两个方向。一是横向、纵向整合,走规模化。封装的形式不 是封装厂自己想出来的,是根据下游客户的需求来的。下游客户需求多种多样导致封装形式 非常多。芯片厂要把所有的封装形式都覆盖了,成本和投入不成比例。所以在白光大功率芯 片这块,封装行业的附加值和空间虽然会被挤压,但不会被取代,不可能完全消失。就像半导体行业一样,做到2.5D、3D了,老的封装形式依然存在。

一些封装厂开始合纵连横,通过规模化缓解被挤压的压力。今年的封装厂有 1750 家,预计2018年将下降到700家,大厂与下游形成策略联盟,并吃掉小厂的市场空间。以前的封装企业的产能不大,现在500kk以上是很正常的,有些达到了1000kk,而且产能都接近饱满,这都是市场区域集中、规模化的表现。

中游封装企业整合数量

图表3:中游封装企业整合数量(资料来源:Hua Chuang Securities)

二是向下游灯具延伸。未来封装转做照明的厂商,和照明大厂将达到3:7的比例。例如木林森,他自己做封装,然后做产品,性价比在那里摆着,别人拿他也没办法。但渠道是这些封装厂面临最大的问题。

三、下游

转型快的,有渠道优势的传统照明企业有很大优势,转型慢的传统照明企业会死掉。大部分LED企业首先做不了规模,而且渠道很贵,又铺不起,铺少了又没效果。所以大部分LED企业将会给国内外大厂做OEM或者ODM,占照明出口的大部分市场。而有实力的LED企业开始大规模的寻找有渠道、规模优势的企业,进行整合,或者形成策略联盟。

去年预计今年LED将达到 150lm/美金,现在略有超出,2014年将达到250lm/美金。LED与传统产品的价格比越来越接近1:1,性能也在快速的提高,所以下游室内照明的启动速度 是非常快的。

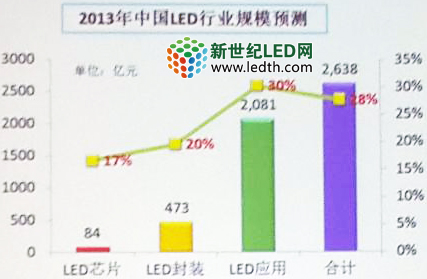

今年,国内LED照明的规模是2600亿元,同比增长28%。其中室内照明增长达到了90%, 明后年的增长还是很快。从产业链了解的情况,户外上的新项目100%都是LED的,商照新 项目有 80%是LED的,家居照明有 90%是 LED的。今年再没有任何企业将研发费用投在传 统照明上了,都投入到了LED上。去年,照明大厂的月产能是100万套,目前月产800万套的企业已经出现了,年底将达到1000万。

到2015年,LED照明的渗透率将达到60%,2018年达到80%。但未来5年,其他应用领域如背光、显示屏进入缓慢增长期,增长不会超过15%。

2014中国LED行业规模预测

图表4:中国LED行业规模预测(资料来源:Hua Chuang Securities)

在室内照明快速启动的背景下,传统照明转向LED照明的数量达到最高峰,再加上原有的LED企业,企业总数将达到15000家。原来传统照明市场国内就是10000家企业,LED照明是替换需求,市场空间固定的,多出来的 5000家肯定要被整合。从14年开始,行业整合开始增多,市场竞争会非常激烈。

2014-2018年下游封装企业整合

图表5:2014-2018年下游封装企业整合(资料来源:Hua Chuang Securities)

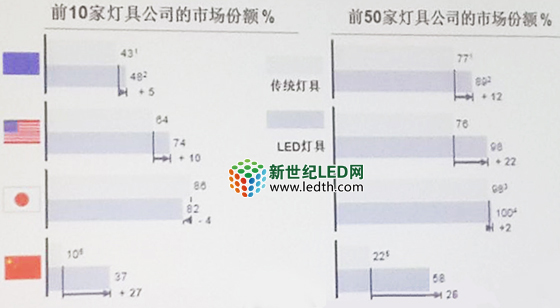

各个国家照明品牌的集中度不一样,日本前两名厂商占到了40%以上,欧美前两家占了20%。 这是因为国外有强势的零售五金渠道,如homedepot等,可以形成强势的五金渠道品牌。

全球下游照明厂商市场份额

全球下游照明厂商市场份额

图表6:全球下游照明厂商市场份额(资料来源:Hua Chuang Securities)

而国内照明几千亿的市场,没有任何一家厂商的市场份额超过5%。因为在照明领域,专业 消费者占到了 70-80%,普通消费者只占20-30%。普通消费者中有70%是通过零售渠道销售的,30%是批发。中国没有强势的零售五金渠道,所以形成不了强势的五金渠道品牌,即使 完全垄断五金渠道也只占了照明市场的15%左右。而专业消费者中有10%是直销的,大多数都是批发和项目,项目就是关系,没有一个厂商能穷尽所有关系拿到所有的项目。这就是品牌为什么那么分散的原因。

电商是不错的渠道,可以整合零售市场,也许是市场份额超过5%的途径,很多新兴的LED所以抢夺经销商是最重要的。传统照明企业的渠道优势很明显,而且企业规模大、转型快。 像阳光、雷士、欧普、三雄、德邦、嘉美、佛照等大企业的转型速度都很快,LED产值的 比例在迅速提升。到后年,也就是2015年,渠道建设会非常残酷,省级和一二级城市的格 局基本已经定型,只有三四线城镇还有一定的进入机会。

所以转型快的,有渠道优势的大型照明企业有很大优势,转型慢的传统照明企业会死掉。大部分LED企业首先做不了规模,而且渠道很贵,又铺不起,铺少了又没效果。所以大部分LED企业将会给国内外大厂做OEM或者 ODM,占照明出口的大部分市场。而有实力的LED企业开始大规模的寻找有渠道、规模优势的企业,进行整合,或者形成策略联盟。

未来低端品牌以封装向下游延伸的大厂为代表,像长方、木林森。低端不是不好,只是策略 不同。中端以传统照明向LED转型的为代表,如阳光、三雄极光等。这些做利润非常好的, 做工程、渠道的公司是不会和长方、木林森来竞争的。高端的飞利浦、欧司朗,或者整合成功的LED企业。